StolicaMedia, 23 апреля. Несмотря на высокие ставки, ипотека в Москве в 2026 году не только не остановливается, но и показывает рост. Банки держат ставки на стабильном уровне, застройщики пускают в ход рассрочки, а государственные ипотечные программы продолжают действовать. ИА StolicaMedia провело анализ ипотечных ставок в крупных банках и выяснило, как развивается ситуация на московском ипотечном рынке, какие изменения происходят в структуре сделок и за счет каких инструментов банки и девелоперы пытаются удерживать спрос в непростой коньюктуре рынка недвижимости.

В начале 2026 года ипотечный рынок в России демонстрировал признаки восстановления после периода охлаждения. По данным аналитики ДОМ.РФ, которую приводит РБК (18+), за январь — февраль текущего года в стране выдано 156 тысяч ипотечных кредитов на 710 млрд рублей, что на 84% больше по количеству и на 101% по объему по сравнению с аналогичным периодом прошлого года.

По словам экспертов, такой рост показателей связан не столько с удешевлением кредитов, а сколько с изменением спроса. Фактически рынок адаптируется к новым условиям. При сохраняющихся высоких ставках заемщики продолжают выходить на сделки. Они спользуют льготные программы, субсидии от застройщиков, а также комбинированные схемы.

При этом структура роста, как отмечают эксперты, поменялась. На динамику повлияли сразу два фактора — всплеск выдачи льготной ипотеки в январе и увеличение активности по рыночным кредитам в феврале. Кроме того, в январе наблюдался повышенный спрос на льготные программы из-за изменений условий семейной ипотеки, вступивших в силу с 1 февраля.

Одновременно начал расти сегмент рыночной ипотеки. По данным аналитиков ДОМ.РФ, в феврале по таким программам выдано около 40 тысяч кредитов на 108 млрд рублей — это в несколько раз больше, чем годом ранее.

Одной из причин стало постепенное снижение ставок. Если в начале 2025 года, по данным Единой информационной системы жилищного строительства, банки предлагали рыночную ипотеку под 29% и выше, то к февралю 2026 года уровень снизился примерно до 20,5%.

Ранее аналитики "Домклик" (18+) отмечали, что после периода адаптации рынок ипотечного кредитования перешел к фазе устойчивого роста, увеличиваются как объемы выдачи, так и количество сделок, при этом ключевую роль продолжают играть льготные программы. Дополнительным фактором поддержки спроса остаются инструменты со стороны застройщиков — субсидирование ставок и программы рассрочки, позволяющие частично компенсировать высокую стоимость заемных денег.

Ситуация в Москве. Снижение выдачи при росте задолженности

Наиболее показательна динамика на крупнейшем региональном рынке — в Москве, где сосредоточен максимальный объем ипотечных сделок и самый высокий средний чек кредита. По данным Банка России, в феврале 2026 года в Москве выдали около 4,7 тысяч ипотечных кредитов на 34,5 млрд рублей. При этом общий объем задолженности вырос до 2,83 трлн рублей.

Даже при снижении числа новых выдач общий объем обязательств продолжает увеличиваться. Ипотека носит долгосрочный характер, а основная часть задолженности формируется за счет ранее выданных кредитов. В среднем ипотеку в Москве берут на 24 года (284 месяца). При этом можно оценить и средний размер кредита. Исходя из объема выдачи, он составляет примерно 7,3 млн рублей, что значительно выше среднероссийского уровня.

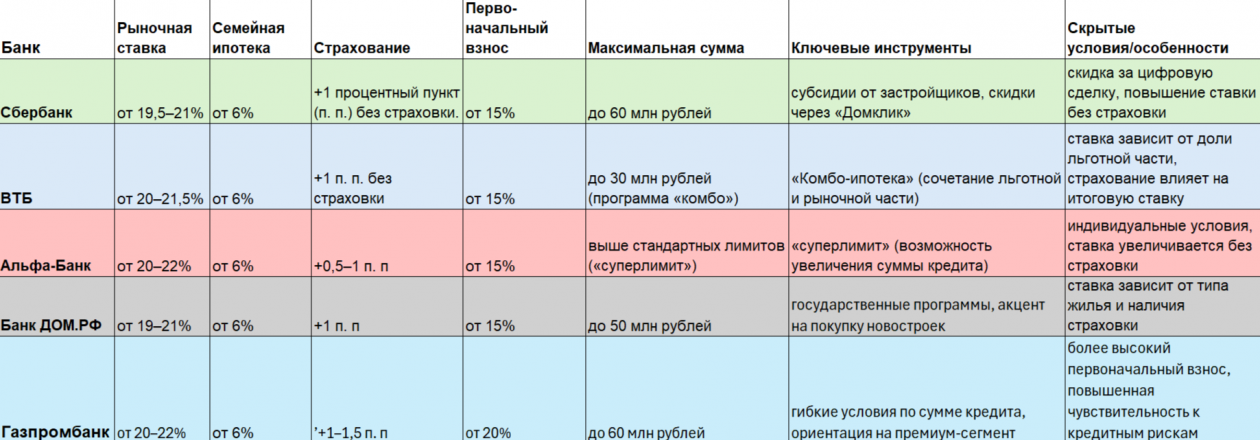

Таблица. Фото: ИА StolicaMedia

Несмотря на формально схожий уровень процентных ставок, конкуренция между крупнейшими банками на московском рынке ипотеки сместилась из ценовой плоскости в продуктовую. По состоянию на начало 2026 года, базовые условия по рыночной ипотеке у крупнейших игроков находятся в сопоставимом диапазоне — около 20–22% годовых, тогда как по семейной программе ставки остаются на уровне от 6%.

Однако различия проявляются в параметрах кредитования и дополнительных инструментах. Так, Сбербанк делает акцент на цифровых сервисах и субсидированных программах через платформу "Домклик". Банк предлагает снизить ставку, если оформить сделку онлайн. Также у него есть партнерские программы с застройщиками, часть процентов по кредиту оплачивает девелопер.

ВТБ развивает комбинированные продукты. Программа "Комбо-ипотека" позволяет увеличить сумму кредита за счет разделения на льготную и рыночную части. Это особенно актуально для Москвы, где стоимость жилья превышает лимиты государственных программ.

Альфа-Банк предлагает механизм "суперлимита", который позволяет выйти за рамки стандартных ограничений по льготной ипотеке. При этом итоговая ставка формируется индивидуально и может существенно зависеть от страхования и параметров сделки.

Банк ДОМ.РФ ориентируется на работу с новостройками и государственными программами. Банк активно участвует в субсидируемых схемах, а его условия часто привязаны к конкретным проектам девелоперов.

Газпромбанк фокусируется на крупных сделках и заемщиках с высоким доходом, предлагая более гибкие лимиты по сумме кредита, но при этом требует повышенный первоначальный взнос и более строго оценивает риски.

В результате основное различие между банками формируется не столько за счет процентной ставки, сколько за счет доступной суммы кредита, требований к первоначальному взносу, условий страхования, наличия субсидий и партнерских программ.

Фактически выбор банка в Москве все чаще определяется не номинальной ставкой, а комбинацией всех этих параметров. Также, по данным Банка России, средневзвешенная ставка по ипотечным жилищным кредитам в начале 2026 года находится на уровне около 10%, однако фактические предложения банков по рыночным программам в Москве остаются значительно выше.

Так, в январе количество сделок сократилось. Тогда показатель превышал 6 тысяч кредитов. Такая динамика, по слвам экспертов, связана с сезонным фактором, а также изменением условий льготных программ с февраля. Однако сокращение выдачи не означает снижения активности на рынке в целом.

Часть спроса перераспределяется между различными инструментами — от льготных программ до рассрочек и субсидированных схем, что меняет структуру сделок, но не устраняет сам спрос на жилье. При этом общий объем рынка остается значительным, а долговая нагрузка продолжает расти. То есть развивается ситуация, когда в регионе идет накопительный эффект ипотечного кредитования.

В феврале 2026 года в Москве, по данным Строительной газеты (18+), зарегистрировано 7 789 договоров ипотечного жилищного кредитования, что на 11% больше по сравнению с январем (7 039 сделок).

Таким образом, на московском рынке сокращение числа выдач в банковской статистике сочетается с ростом регистраций и увеличением общего объема задолженности. При этом ставки остаются на повышенном уровне. Согласно информации Банк России, средневзвешенная ставка по ипотечным жилищным кредитам в начале 2026 года выросла и в феврале достигла около 10% по России в целом из-за увеличения доли рыночных программ.

При этом в Москве отмечаются более высокие значения по отдельным сегментам. В частности, по кредитам, связанным с долевым строительством, ставка достигала 7,2%. Это максимальное значение среди регионов. Практически все крупные банки включают страхование в базовые условия ипотечных программ. Формально оно не всегда является обязательным, однако отказ от полиса приводит к ухудшению условий кредита — в первую очередь к увеличению процентной ставки.

Как следует из условий ВТБ, при отказе от страхования ставка по ипотеке увеличивается примерно на 1 процентный пункт, а стоимость самого полиса может достигать около 1% от суммы кредита ежегодно.

Аналогичная практика действует и в других банках. В Банк ДОМ.РФ и Альфа-Банк наличие страхования также влияет на итоговую ставку и при отказе от полиса условия пересматриваются в сторону удорожания кредита.

Как правило, речь идет о нескольких видах страхования — страхование объекта недвижимости (обязательное по закону), страхование жизни и здоровья заемщика, страхование титула (рисков утраты права собственности).

Основная нагрузка приходится именно на страхование жизни — его стоимость зависит от возраста заемщика, суммы кредита и состояния здоровья. В среднем ежегодные расходы по всем видам страхования могут составлять от 0,5% до 1,5% от суммы кредита, что фактически увеличивает реальную стоимость ипотеки.

С учетом этих расходов стоимость ипотеки для заемщика оказывается выше заявленной ставки.

Средний чек и концентрация рынка Москвы

Как сообщает Банк России, средний размер ипотечного кредита в столице в 2026 году достиг 7,3 млн рублей, а по сделкам с новостройками (долевое участие в строительстве) — около 8,5 млн рублей.

Такие значения превышают среднероссийские показатели и отражают более высокую стоимость жилья, концентрацию спроса в сегменте новостроек, активное использование заемных средств для покупки квартир в крупных проектах. Фактически рост среднего чека означает, что в Москве заемщики берут более крупные кредиты на длительный срок, что напрямую влияет на общий объем задолженности в регионе.

Спрос на ипотеку в Москве в основном сосредоточен в сегменте первичного жилья. По данным от "Домклик" (18+), которые приводит РБК, в марте 2026 года объем ипотечных кредитов на новостройки в России составил 125,3 млрд рублей, что почти на 11% больше, чем в феврале.

Для Москвы этот тренд выражен заметнее, чем в среднем по стране. Основной причиной остается привязка льготных программ именно к первичному рынку. Дополнительную роль играет стратегия девелоперов, которые формируют спрос через привычные финансовые инструменты — субсидированные ставки, акции и специальные программы продаж. В результате первичка фактически становится точкой входа для большинства ипотек.

На фоне высоких ставок по рыночной ипотеке, которая доступна далеко не каждому, классическая модель кредитования постепенно дополняется альтернативными схемами. На практике на рынке одновременно используются рассрочки от застройщиков, в том числе без участия банка на начальном этапе.

Кроме того, субсидированные ставки, частично компенсируемые девелоперами. Также есть комбинированные кредиты, где есть льготные и рыночные части. В аналитике Яндекс Недвижимости (18+) отмечается, что такие механизмы позволяют поддерживать спрос даже в условиях дорогих кредитов. Это приводит к смещению части нагрузки с банков на девелоперов. Застройщики берут на себя часть процентных расходов, чтобы сохранить темпы продаж.

Динамика ставок

Несмотря на изменение структуры рынка, динамика ставок в 2026 году остается относительно стабильной. ДОМ.РФ сообщает, что в течение первых месяцев года процентные ставки по ипотеке практически не менялись и сохранялись в узком диапазоне.

При этом стабильность ставок не означает, что рынок стоит. Напротив, происходит перераспределение спроса между сегментами — льготные программы удерживают низкий уровень ставок, рыночная ипотека остается высокой и для многих недосегаемой. В условиях роста стоимости жилья власти рассматривают возможность корректировки действующих госпрограмм.

Как заявил вице-премьер Марат Хуснуллин, слова которого приводят РБК, параметры семейной ипотеки уже не в полной мере соответствуют текущей ситуации на рынке.

"Вопрос модернизации семейной ипотеки сейчас обсуждается. Мы видим, что в ряде регионов действующих лимитов уже недостаточно, особенно в крупных городах, где стоимость жилья значительно выше. Поэтому рассматриваются различные варианты корректировки параметров программы", — заявил Хуснуллин.

Он также обратил внимание на проблему лимитов, которые сдерживают сделки в дорогих регионах.

"В ряде регионов лимита в 6 млн рублей уже недостаточно, особенно в агломерациях с высокой стоимостью жилья. Мы обсуждаем возможность изменения этих параметров", — отмечал вице-премьер.

Обсуждение касается не только ставок, но и самой архитектуры программ — включая максимальные суммы и механизмы их применения.

Ипотека как системный сегмент экономики

При этом ипотечное кредитование остается одним из ключевых элементов банковской системы и рынка жилья. По данным Банка России, общий объем задолженности по ипотеке в Москве уже превышает 2,8 трлн рублей, что делает столичный рынок крупнейшим в стране.

Рост задолженности происходит даже в условиях снижения числа новых выдач Кредиты носят долгосрочный характер, основной объем формируется за счет накопленного портфеля, динамика определяется не только новыми сделками, но и уже выданными кредитами.